보험업계, 티맵 운전점수 등 기준 충족 운전자 보험료 5∼11% 할인

티맵 특약, ‘주행거리’ ‘점수’로 할인… 운전자 확인 불가

버스 탑승 등으로 점수·거리 뻥튀기 가능… 대체 특약할인 속속 출시

보험업계 “편법 사용자 극소수일 것, 적발 시 할인비용 환수 등 불이익”

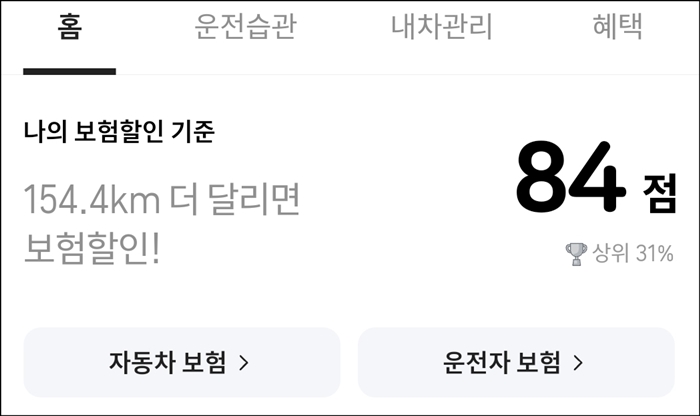

시사위크=제갈민 기자 티맵모빌리티의 자동차 내비게이션 어플리케이션(앱) 티맵은 사용자의 운전 습관을 평가해 점수를 매긴다. 티맵의 운전점수가 높은 경우 운전자들은 자동차보험을 갱신할 때 보험사에서 운영하는 ‘티맵 할인특약’을 적용받아 보험료를 할인받을 수 있는 장점이 있다.

그런데 티맵 할인특약의 근거자료인 ‘티맵 운전점수’는 자동차보험 가입자가 직접 운전을 하지 않아도 운전점수를 높이거나 주행거리를 충족시킬 수 있다는 허점이 존재해 실효성 부분에서 의문이 제기된다.

국내 보험업계에서 자동차보험 상품을 취급하는 손해보험사는 총 12곳이며, 이 중 ‘티맵 할인특약’을 제공하는 보험사는 △삼성화재 △DB손해보험 △KB손해보험 △하나손해보험 등이 있다. 해당 손보사는 티맵 내비를 사용하는 운전자의 티맵 운전점수 기준에 따라 최소 5%부터 최대 11% 수준의 보험료 할인 혜택을 적용해준다.

일례로 삼성화재는 티맵 운전점수 81점 이상 및 갱신 직전 6개월 내 주행거리 500㎞ 이상 등을 충족할 경우 5% 특약 할인 적용을 해주며, DB손해보험은 최근 6개월(갱신 직전 6개월) 이내 티맵을 이용해 1,000㎞ 이상 주행 시 산정된 안전운전 점수가 61점 이상이면 5% 할인, 71점 이상인 경우 최대 11% 할인 혜택을 제공한다.

티맵 운전점수는 운전자가 차량 주행 시 티맵 내비게이션을 작동해 목적지를 설정, 길안내를 받는 동안 운전자가 과속을 하는 횟수 및 과속 주행 구간 거리, 급가속이나 급감속 등을 체크해 이를 점수로 환산하는 시스템으로 운영된다.

티맵 특약할인을 운영 중인 손보사에서는 티맵모빌리티와 협업을 통해 티맵을 이용하는 운전자들의 운전점수를 제공받고, 티맵 운전점수를 토대로 보험료 할인을 적용해준다. 운전점수가 높은 운전자의 경우 점수가 낮은 운전자 대비 상대적으로 사고 발생 확률이 낮다고 판단해 보험료를 할인해주는 것이다.

그런데 이 티맵 특약할인의 기준은 단순히 티맵 내비게이션 앱의 운전점수와 주행거리를 토대로만 할 수 있다는 한계가 존재한다. 운전자를 특정하기 힘들다는 얘기다.

이 때문에 타인이 운전하는 차량에 동승했을 시 티맵 내비게이션을 작동해 목적지를 설정하고 안내를 시작하면 직접 운전을 하지 않고도 스마트폰에 설치된 본인 티맵 계정의 주행거리를 높일 수 있다. 고속버스를 이용하는 경우가 대표적이며, 지인이 운전하는 차량에 동승하거나 택시 탑승 시에 본인의 스마트폰의 티맵을 이용하는 등 주행거리와 운전점수를 높일 수 있는 방법이 다양하게 존재한다.

이러한 한계가 존재하기 때문일까, 자동차보험을 판매하는 손보업계 12개사 중 절반 또는 그 이상의 보험사가 티맵 특약할인을 적용하지 않고 있다.

일부 손보사에서는 티맵 특약할인 대신 차량에 설치된 GPS 등을 이용해 운행정보를 확인해 운전습관 및 스타일을 파악하고 운전점수를 매겨 보험료를 할인해주는 특약할인 상품을 운영 중이다. 대표적으로 현대해상의 ‘커넥티드카 안전운전 할인’이 있다.

현대해상 커넥티드카 안전운전 할인은 현대자동차(블루링크) 및 기아(UVO), 제네시스(커넥티드 서비스) 차량 중 사고 및 운행정보를 주고 받을 수 있는 차량에 대해 적용이 가능하다. 그 외에도 자동차 제조사의 커넥티드카 서비스에 가입한 경우 특약할인을 받을 수 있다. 이 경우 자동차보험을 가입하는 해당 차량의 주행습관을 파악할 수 있는데, 보함가입자(운전자)가 차량을 누군가에게 대여를 해주는 상황이 아니라면 대체로 보험가입자가 운전을 해 실소유주의 운전 습관을 보다 잘 알 수 있다.

이외에도 캐롯 퍼마일자동차보험에서는 ‘캐롯플러그’를 차량에 설치해 GPS 신호를 통해 실시간으로 주행거리를 측정하고 운행 습관을 분석한다.

손보업계에서는 이러한 티맵 특약할인에 대해 한계가 있다는 것을 인정하면서도, 편법을 사용하는 소비자는 극소수로 판단된다는 입장이다.

업계 관계자 A씨는 “보험 약관 중 티맵 특약할인의 기타사항에 ‘다른 차량이나 교통수단을 활용하거나 타인의 단말기를 이용한 경우 할인을 받지 못하는 등 불이익을 받을 수 있다’고 명시는 돼 있다”면서도 “그러나 이것을 어떻게 확인하느냐까지는 사실상 힘든 부분이 존재한다”고 말했다.

이어 “다만 그렇게까지 편법을 동원해 보험료 할인 기준을 충족하려는 소비자가 얼마나될지를 생각해보면 극소수일 것”이라며 “티맵 특약할인은 최소 주행거리도 존재해 일부 주행거리를 편법으로 채우거나 점수를 높이더라도 크게 영향을 미치지는 않을 것”이라고 덧붙였다.

또 다른 업계 관계자 B씨도 “모럴리스크를 100% 차단할수는 없겠지만, 티맵 특약할인을 적용받기 위해서는 최소 운행량이 1,000㎞ 정도를 충족해야 하는데 그 거리를 모두 거짓으로 하기엔 쉽지 않을 것”이라며 “결국엔 (보험가입자의 평소) 운전습관으로 인해 본인의 운전 점수로 책정될 것”이라고 말했다.

한편, 손보업계에서는 이러한 편법을 이용하는 사례가 적발되는 경우에는 티맵 특약할인 최소 기준을 강화하거나 티맵 특약할인 폐지 등을 검토할 수 있다는 입장이다.