삼성화재·현대해상, 다이렉트 가입 시에도 ‘단독사고 보장’ 선택해제 가능

롯데손보, 다이렉트로는 ‘단독사고 제외’ 보험료 산출만 가능… 가입은 콜센터

DB·KB·한화손보, 다이렉트 보험료 산출 시 선택항목 전무… 관련내용 안내도 없어

시사위크=제갈민 기자 한국은 자동차를 구매하면 무조건적으로 보험을 가입해야 한다. 자동차를 구매하는 소비자들은 자동차보험을 가입할 때 본인에게 필요한 특약사항을 살펴보고 더하고 빼기도 한다. 특히 수입차를 구매한 소비자들 가운데에는 보험료가 부담돼 ‘자기차량손해(자차손해)’ 특약을 제외하는 이들도 존재한다. 이 경우 사고가 발생한다면 수리비를 감당하지 못하는 상황에 처할 수 있어 신중해야 한다.

그런데 자동차보험을 가입할 때 ‘자차손해 단독사고 제외’를 선택하면 자차손해를 포함하면서도 보험료를 큰 폭으로 낮출 수 있어 눈길을 끈다.

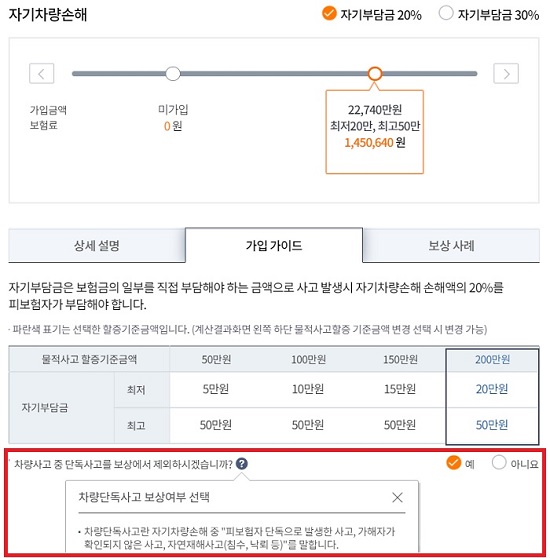

자동차보험 자차손해는 사고로 인해 피보험자동차에 직접적으로 생긴 손해를 보상하는 상품이다. 일반적으로 자차손해는 타 차량과의 접촉·추돌사고를 비롯해 가로수 및 전신주(전봇대), 가드레일 등을 들이받는 단독사고, 가해자가 확인되지 않는 사고, 침수와 낙뢰 등 자연재해로 인한 피해 등으로 인한 손해를 보장한다. 피보험차량에 손해가 발생했을 시 자차손해 특약으로 차량을 수리하려면 자기부담금 20~30%를 부담하면 된다. 금액은 자기부담금 및 물적사고 할증기준금액 설정에 따라 차이가 발생하기도 한다.

이렇게 여러 상황에서 발생할 수 있는 사고에 대해 최소금액만으로 차량의 수리를 보장하는 만큼 자차손해 상품은 자동차보험 내 특약사항 중 가격이 높은 편이다.

수입차의 경우 차량에 따라 다를 수는 있으나, 자차손해 상품 가격은 최소 100만원부터 최대 400만원 정도에 달하기도 한다. 예시로 만 28세 기준, 삼성화재다이렉트자동차보험을 이용해 마세라티 콰트로포르테 GTS 스포츠 모델의 자차손해 가격을 살펴보면, 약 300~320만원 정도가 책정된다. 해당 차량의 삼성화재다이렉트자동차보험 총액은 대인·대물배상, 자동차상해 등 모든 항목을 최대로 지정했을 시 약 450만원 정도다. 자차손해가 전체 보험료의 70% 정도를 차지하는 셈이다.

그런데 자차손해 부분을 살펴보면 ‘차량사고 중 단독사고를 보상에서 제외하시겠습니까?’라는 문구가 있으며, ‘예 또는 아니요’를 선택할 수 있다. 여기서 ‘예’를 선택하면 앞에서 설명한 가로수 및 전신주, 가드레일 등을 들이 받는 단독사고와 가해자가 확인되지 않는 사고, 침수와 낙뢰 등 자연재해로 인한 피해 등으로 인한 손해를 보상받을 수 없다.

대신 단독사고를 자차손해 보장에서 제외할 시 만 28세 기준, 마세라티 콰트로포르테 GTS 스포츠 모델의 자차손해 상품 가격은 절반수준인 150만원 정도로 급감한다. BMW Z4나 재규어 F-타입 등 다수의 수입스포츠카는 대부분 자차손해 상품 가격이 높게 책정되며, 단독사고를 제외하면 자차손해 상품 가격을 절반 수준으로 줄일 수 있다.

삼성화재는 이러한 ‘단독사고 자차손해 보상 제외’ 특약사항을 지난 2015년 2월부터 신설해 운영하고 있다. 고객들에게 선택권을 부여, 개개인이 자동차보험을 가입할 때 필요한 특약을 직접 선택해 설계하고 합리적인 가격에 보험 혜택을 누릴 수 있도록 한 것으로 보인다.

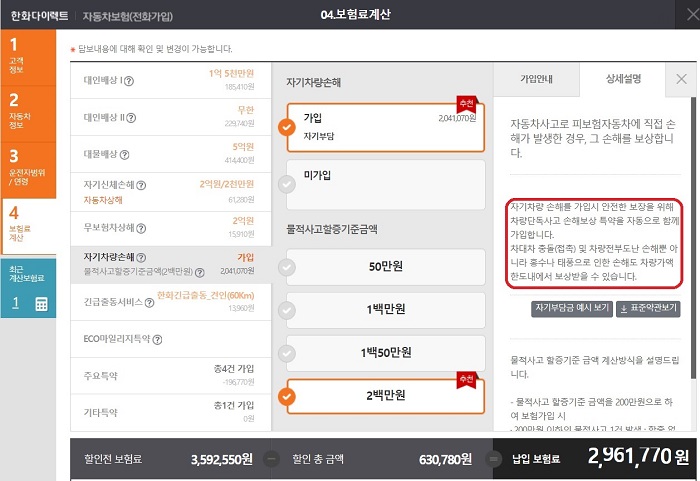

대부분의 손해보험사는 자동차보험에서 ‘자차손해 단독사고 보장 제외’ 항목을 선택할 수 있도록 운영하고 있지만, 이를 소비자에게 고지하는 보험사는 드물다. 다이렉트자동차보험을 통해 보험을 가입할 때 단독사고를 자차손해 보상에서 제외할 수 있는 보험사는 삼섬화재와 현대해상 단 두 곳으로 확인되며, 롯데손해보험은 다이렉트 상품으로는 단독사고 제외 가능 안내와 보험료 산출까지만 할 수 있도록 제한을 두고 있다. 롯데손보를 통해 자동차보험을 가입할 때 단독사고를 자차손해에서 제외하려면 콜센터를 이용해야 한다.

반면, DB손해보험과 KB손해보험·한화손해보험 등은 다이렉트자동차보험을 통해서는 자차손해 단독사고 제외를 할 수 없으며, 자차손해 상품 가입 시 단독사고를 제외할 수 있는 내용에 대해서는 고지조차 하지 않고 있다.

KB손보 관계자는 “자차손해에서 단독사고를 제외하기 위해서는 고객마다 심사를 거쳐 가입을 할 수 있다. 다이렉트 상품에서는 선택이 불가하다”며 “단독사고를 제외하고 가입하는 고객들 사이에서 문제가 발생하는 사례가 많아 당사의 경우에는 원하는 소비자에 한해 다이렉트 가입 후 콜센터로 연락을 취해 추가적인 절차를 거쳐야 한다”고 설명했다.

이어 “홈페이지에 별도로 안내 문구는 존재하지 않는다”면서 “당사의 자차손해 상품 기준은 단독사고까지 포함하는 것이며, 단독사고 제외는 요청하는 고객에 한해 안내를 하고 있다”고 덧붙였다.

DB손보 및 한화손보 측 역시 동일한 상황이다.

그러나 일각에서는 소비자들에게 자차손해 상품 중 단독사고를 제외할 수 있는 것에 대해 상세히 안내하지 않고, 선택을 하지 못하도록 제한하는 행위는 소비자의 선택권을 침해하는 것이라는 지적이 존재해 개선이 필요해 보인다.

손보업계 한 관계자는 “자차손해 상품에서 단독사고를 제외하는 특약은 고객이 그만큼 리스크를 감수해야 하는 것”이라며 “일부 고객은 제대로 알아보지 않고 보험료를 크게 낮출 수 있다는 이유만으로 보장에서 제외하는 경우도 종종 있는데, 이 경우 단독사고가 발생해 보장을 받지 못하는 문제가 발생하기도 한다”고 말했다.

이어 “이 때문에 기본적으로 자차손해 상품에는 단독사고도 모두 포함하는 것을 기준으로 삼고 있다”며 “그렇지만 이러한 특약이 존재하는 것에 대해 소비자들에게 설명을 하지 않는 것은 고지의무를 다하지 않는 것으로 비쳐질 수 있다”고 덧붙였다.

관련기사

- 편리한 카셰어링의 ‘이면’… 12대 중과실 자차손해면책 적용 불가

- 적자 눈덩이에 민원왕 오명… MG손보 ‘첩첩산중’

- 롯데손보, ‘사령탑 교체’ 카드 통할까

- 최영무 삼성화재 대표, 올해도 ‘호실적’ 상승세 이끌까

- 자동차보험, 자차보험 처리 안 되는 예외상황 존재?

- [비즈 팩트체크㉞] 저렴한 수입차 많은데… 유지비, 국산차보다 많이 들까

- 음주운전 교통사고 발생 시 ‘과실비율’ 산정과 ‘음주처벌’은 별개 사안?

- DB손해보험, 업계 최초 ‘메타버스’ 활용한 안전체험 페스티벌

- 자동차보험 ‘티맵 특약할인’ 허점… “직접 운전 안 해도 조건 충족 가능?”

- KB손보, 임단협 노사 갈등으로 뒤숭숭… 김기환 대표 간극 메울까

- 메리츠·KB손보 車보험, 시대 뒤처진 ‘여성 전용 성형 지원’ 특약