지난해 영업이익 급감 및 순이익 적자 전환

올 1분기 매출‧영업이익‧순이익 모두 성장

시사위크=김필주 기자 지난 2021년 12월 사모펀드에 경영권이 매각된 두산건설이 올해 실적 개선을 달성할 수 있을 지를 두고 업계의 관심이 쏠리고 있다.

지난해 실적 부진을 겪었던 두산건설이 올 1분기 개선된 실적을 보여줬기 때문이다. 특히 매출 성장과 함께 영업이익‧순이익도 1년 전에 비해 증가하면서 내실 다지기에 성공했다는 평을 받고 있다.

다만 높아진 부채비율, 차입금 규모 등 재무 지표는 아직 불안한 면모를 보이고 있다.

◇ 지난해 부진했던 실적, 올 1분기 호조

두산건설의 최대주주는 코스닥 사모펀드 큐캐피탈이 세운 특수목적회사(SPC) ‘더제니스홀딩스’로 지분 53.65%(2022년말 기준)를 보유하고 있다.

이어 두산그룹과 특수관계인이 지분을 보유한 두산에너빌리티가 나머지 지분 46.35%를 보유 중인 상태다.

사모펀드에 경영권이 매각된 지 한 해만인 지난 2022년 두산건설은 당기순손실이 발생하면서 적자로 전환되는 등 이렇다 할 성과를 거두지 못했다.

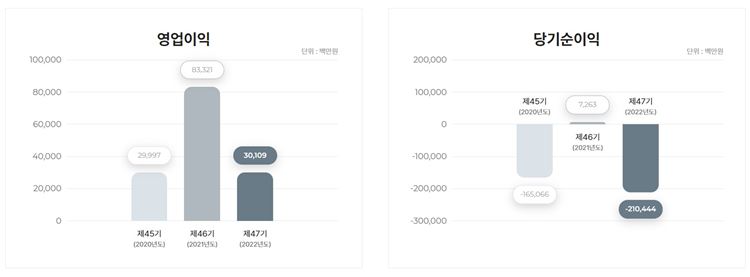

매출의 경우 연결기준 1조3,986억원(2021년)에서 14.88% 감소한 1조9,057억원(2022년)을 기록했고 이 기간 동안 영업이익은 833억원(2021년)에서 301억원(2022년)으로 급감했다.

2021년 73억원을 거뒀던 당기순이익은 지난해 2,104억원의 손실이 발생하면서 적자전환됐다.

실적이 급감하면서 재무안정성도 흔들리기 시작했다. 부채비율은 1년 새 234.69%(2021년)에서 422.23%(2022년)로 약 1.5배 이상 늘었다.

이 기간 동안 차입금 규모도 크게 증가했다. 2021년 66억원 수준이었던 단기차입금은 2022년 200억원으로 급증했고 장기차입금은 2021년 500억원에서 지난해 708억원으로 늘었다.

이에 반해 보유 중인 현금 및 현금성자산은 1,155억원에서 947억원으로 줄었다.

그러나 올해 들어 두산건설의 실적은 개선되는 모양새다. 올 1분기 매출은 3,548억원으로 작년 1분기 2,877억원에 비해 23.3% 증가했다.

1분기 매출 증가는 건축 부문 매출이 크게 늘어난 영향인 것으로 풀이된다. 이 기간 두산건설의 국내 건축 부문 매출은 2,102억원에서 2,874억원으로 700억원 이상 늘었다. 전체 매출에서 차지하는 비중도 73.1%에서 81%로 7.9%p(퍼섿트포인트) 상승했다.

두산건설은 외형 성장에 이어 내실 다지기에도 성공했다. 올해 1분기 영업이익은 321억원으로 전년 동기(102억원) 대비 3배 이상 증가했다. 당기순이익도 같은 기간 37억원에서 175억원으로 급증했다. 경기침체 및 건설자재 가격 인상 여파로 타 건설사들의 경우 저조한 수익성을 보인 것과는 상반된 모습이다.

단 미청구공사는 작년 1분기 804억원에서 올 1분기 1,277억원으로 1년 동안 58.8% 늘었다.

미청구공사는 발주처와 시공사간 공사 진행률 협의가 제대로 이뤄지지 않아 발생하는데 시공사는 조만간 받을 돈(수익)으로 인식하지만 발주처는 지급할 의무가 없기에 잠재적 손실로 취급된다.

◇ 올해 실적 개선 여부에 업계 이목 집중

두산건설의 올해 1분기 기준 수주계약 잔액은 총 8조3,531억원이다. 작년 매출이 1조1,907억원이었던 것을 고려하면 향후 7년간 비슷한 규모의 매출을 거둘 수 있는 것이다.

따라서 업계는 새 주인을 맞은 두산건설이 올해에는 실적 개선을 달성할 가능성이 높다고 내다봤다.

그러나 일각에서는 부동산 경기 악화가 예상 외로 길어지고 있는 점, 지방과 서울‧수도권간 분양 시장 양극화, 고공 행진 중인 공사비 등으로 인해 두산건설이 실적 개선을 이루기까지는 오랜 시간이 걸릴 것이라고 우려했다.

실제 지난해 두산건설이 수주한 사업 지역은 인천‧안양‧수원‧광주‧청주‧대구 등 서울 보다는 주로 지방에 분포돼 있다.

더불어 올 1분기 영업이익‧순이익 증가 등 실적 개선이 이뤄졌으나 영업이익률은 오히려 작년 1분기 9.0% 보다 낮은 3.5%를 기록하면서 수익성 개선은 더딘 상태다.

때문에 건설업계는 실적 악화로 사모펀드에 경영권이 매각된 두산건설이 올해 실적 반등에 나설지 주목하고 있다.

두산건설 관계자는 <시사위크>와의 통화에서 “작년 실적이 부진한 이유는 종부세 납부 내역 발생, 소송에 따른 구상권 청구 등 일회성 비용이 증가했기 때문”이라며 “여기에 분양경기가 안좋아짐에 따라 사업가치를 보수적으로 평가한 영향도 있다”고 설명했다.

이어 “진행 중인 분양사업들이 완료가 되면 추후 이익으로 잡혀 실적 개선이 이뤄질 것으로 보인다”며 “실제 올 1분기 실적 개선을 이뤘고 올 2분기에도 좋은 실적을 얻기 위해 노력 중”이라고 덧붙였다.

또한 그는 “올 1분기 미청구공사 대금이 늘어난 것은 공사대금이 한 번에 바로 지급되는 것이 아니라 공사 일정에 따라 수개월 마다 지급되기 때문”이라며 “미청구공사 대금은 향후 발주처로부터 모두 받을 수 있을 것으로 예상된다”라고 전했다.