2021년 기준 한국 GDP 대비 부동산 관련 세금 비중, OECD 38개 회원국 중 가장 높아

유경준 의원 “文정부 때 늘어난 세금 부담으로 ‘부동산 세금 세계 1위 국가‘ 불명예 얻어”

시사위크=김필주 기자 지난 2021년 기준, OECD국가 중 우리나라의 부동산 관련 세금(양도세 제외) 비율이 가장 높은 것으로 나타났다.

13일 국회 국토교통위원회 소속 유경준 국민의힘 의원은 ‘부동산 관련 세금 국제비교 보고서’를 통해 2021년 기준 한국의 GDP 대비 부동산 관련 세금 비중은 OECD(경제협력개발기구) 38개 회원국 중 가장 높았다고 밝혔다.

구체적으로 OECD 국가들의 GDP 대비 부동산 관련 세금(양도소득세 제외) 비율을 살펴보면 우리나라는 4.502%를 기록하면서 OECD 국가 중 1위를 차지했다.

2위는 룩셈부르크로 전체 세금 중 4.021%가 부동산 관련 세금이었다. 이어 프랑스(3.823%), 영국(3.814%), 캐나다(3.486%), 벨기에(3.341%), 미국(2.971%), 스페인(2.733%), 일본(2.647%), 이스라엘(2.597%) 순으로 조사됐다.

양도소득세를 포함할 경우 한국에서 부동산 관련 세금이 차지하는 비중은 다른 나라에 비해 더욱 커졌다.

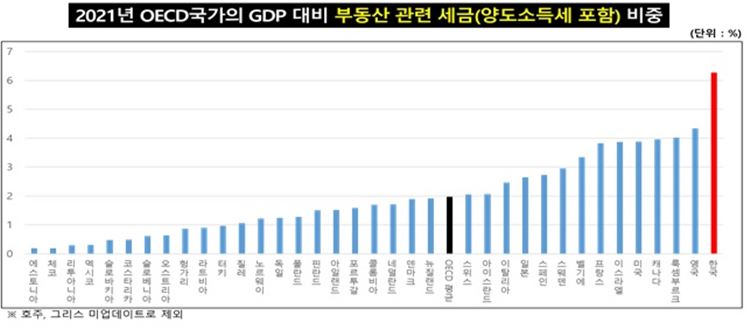

2021년 GDP 대비 부동산 관련 세금(양도소득세 포함) 비율을 살펴보면 한국은 6.274%로 1위를 기록했고 2위인 영국(4.337%)과는 2% 가량 차이가 났다.

나머지 룩셈부르크(4.021%), 캐나다(3.962%), 미국(3.884%), 이스라엘(3.866%), 프랑스(3.823%), 벨기에(3.341%), 스웨덴(2.956%), 스페인(2.733%) 등의 나라들도 부동산 관련 세금(양도소득세 포함) 비중이 우리나라에 비해 적었다.

세부적으로 들여다보면 우리나라는 재산세‧종합부동산세를 포함한 부동산 재산세의 증가세가 뚜렷했다.

한국의 부동산 재산세 증가율은 2020년까지 OECD 평균에 못미쳤지만 이듬해인 2021년에는 1.182%로 12위를 기록하면서 OECD 평균치인 0.969%를 웃돌았다.

2020~2021년 사이 GDP 대비 부동산 재산세 비중이 증가한 국가들은 우리나라를 제외하고 6개국(리투아니아‧스위스‧슬로바키아‧이스라엘‧뉴질랜드‧아일랜드 등)이 있었지만 이들 국가의 증가율은 0.002~0.062%p(퍼센트포인트) 수준에 그쳤다.

이에 반해 한국은 0.149%p 증가하면서 이들 6개국에 비해 증가율이 최소 약 2.5배에서 최대 75배 더 컸다.

문재인 정부가 들어선 2017년 이후부터 2021년까지 OECD 국가 중 부동산 재산세 상승률이 가장 높은 국가 역시 한국이 차지했다.

2017년 대비 2021년 부동산 재산세가 오른 국가는 아이슬란드 등 11개국에 불과했는데, 이들 국가는 해당 기간 동안 0.001~0.149%p 상승했다. 반면 한국은 이 기간 중 0.402%p 오르면서 가장 높은 상승률을 기록했다.

이밖에 우리나라는 부동산 취득세와 같은 자산거래세의 GDP 대비 비중이 2.6%를 기록하면서 1위를 기록했다. 이는 2위인 벨기에(1.17%)와 비교해 두 배 이상 차이나는 수치다.

또한 상속·증여세가 차지하는 비중은 1위인 프랑스(0.743%)에 이어 2위(한국, 0.724%)로 나타났다.

이날 유경준 의원실이 발표한 자료는 OECD의 ‘Revenue Statistics 2022-The Impact of COVID-19 on OECD Tax Revenues’ 보고서를 참고해 작성됐다.

OECD는 각 나라별 양도세를 제외한 부동산 관련 세금 비중을 산출할 때 △부동산 재산세 △순자산세 △상속증여세 △자산거래세 △비정기적 자산세 등을 더해 구했다.

양도세를 포함했을 때에는 위 항목에 개인양도소득세를 추가했다.

OECD에 따르면 부동산 재산세에는 보유세(재산세+종부세), 지역자원시설세, 농어촌특별세, 주민세(재산분) 등이 포함된다.

순자산세에는 부유세(총자산-부채) 항목이 있으며 개인양도세와 상속증여세는 각각 상속증여 및 개인양도 관련 세목 그 자체로 구분된다.

자산거래세는 등록면허세, 증권거래세, 취득세, 인지세, 농어촌특별세(등록·증권·취득세분)가 비정기적 자산세는 자산재평가세 등이 속해 있다.

다만 OECD는 회원 국가 중 드물게 보석류, 창문, 기타 외부적인 부의 징표에 부과하는 기타 항목은 분석 목적에 맞이 않다고 판단해 이번 통계 과정에서 제외했다는 게 유경준 의원실 측 설명이다.

유경준 의원은 “과거 문재인 정부의 엉터리 부동산 정책으로 인해 집값은 폭등했고 대한민국은 늘어난 세금부담으로 ‘부동산 세금 세계 1위 국가’라는 불명예를 기록했다”고 비판했다.

이어 “구체적인 수치로 우리나라의 부동산 세금이 전 세계적으로 과도하다는 것이 증명된 만큼 민주당도 과거 정책을 반성하고 이제라도 윤석열 정부의 부동산 세금 완화 정책을 적극 수용해야 한다”고 강조했다.

한편 윤석열 정부는 최근 부동산 관련 세제 완화에 집중하고 있다. 지난해 12월 21일 정부는 ‘2023년 경제정책 방향’을 발표하면서 양도세 중과배제를 올해 5월까지 연장하고 오는 7월 세제개편안을 통해 양도세 관련 제도개선에 착수하겠다고 밝혔다.

또 당시 다주택자 대상 취득세 중과제도의 경우 3주택자는 4%로, 4주택(조정지역 3주택) 이상 및 법인은 6%로 완화했다.

이어 작년 12월 23일 국회는 과세표준 12억원 이하 및 조정대상지역 2주택자에 대한 다주택자 종합부동산세 중과 세율 폐지 및 과표 12억원 초과 다주택자의 중과 세율 조정 등의 내용이 담긴 ‘2022년 세제개편안’을 통과시킨 바 있다.

아울러 정부는 지난 12일 양도세·취득세·종부세 등에 적용하는 일시적 2주택 특례 요건 중 종전주택 처분기한을 신규주택 취득일부터 2년 내에서 3년 이내로 연장했다.

| 2022년 세제개편안 국회 통과 | |

|---|---|

| https://www.moef.go.kr/nw/nes/detailNesDtaView.do?searchBbsId1=MOSFBBS_000000000028&searchNttId1=MOSF_000000000062331&menuNo=4010100 | |

| 2022.12.23 | 기획재정부 |

| 2023년 경제정책 방향 | |

|---|---|

| https://www.moef.go.kr/nw/nes/detailNesDtaView.do?searchBbsId1=MOSFBBS_000000000028&searchNttId1=MOSF_000000000062295&menuNo=4010100 | |

| 2022.12.21 | 기획재정부 |

| ‘Revenue Statistics 2022 - The Impact of COVID-19 on OECD Tax Revenues’ | |

|---|---|

| https://www.oecd.org/tax/revenue-statistics-2522770x.htm | |

| 2023.1.13 | OECD |

| 일시적 2주택자 처분기한 연장 | |

|---|---|

| https://www.moef.go.kr/nw/nes/detailNesDtaView.do?searchBbsId1=MOSFBBS_000000000028&searchNttId1=MOSF_000000000062571&menuNo=4010100 | |

| 2023.1.12 | 기획재정부 |